こんにちは。弁護士の浅見隆行です。

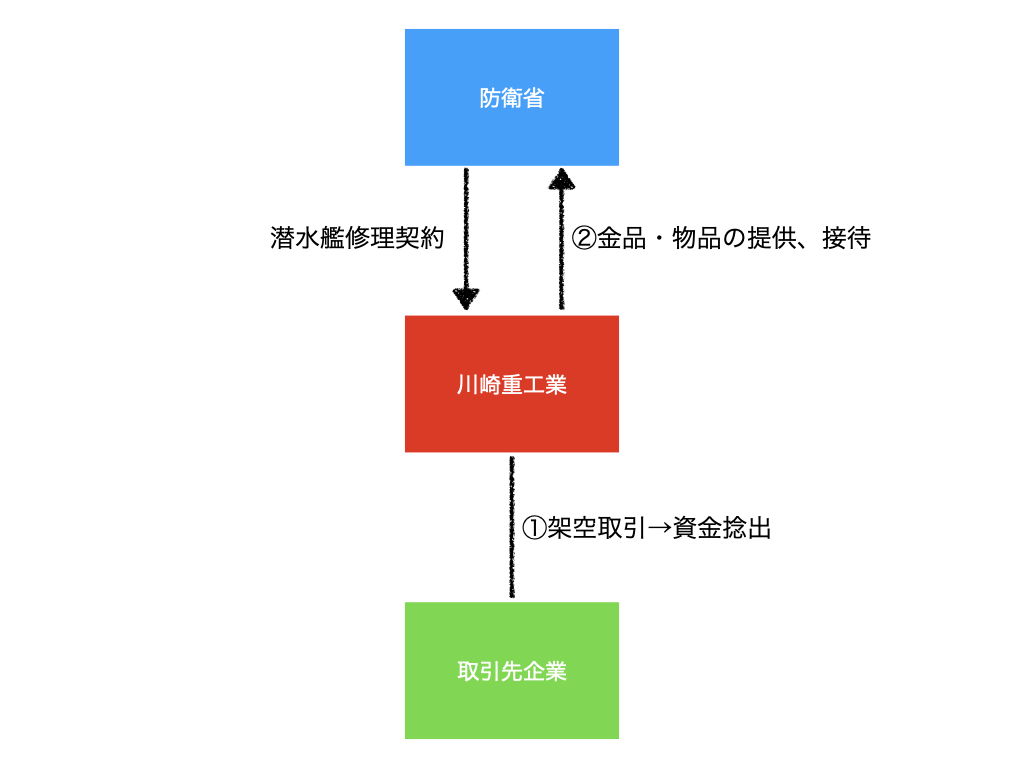

2024年7月3日、防衛省と川崎重工業が、川崎重工業が防衛省の潜水艦修理契約に関し、取引先企業との架空取引によって資金を捻出し、金品・物品を購入し海上自衛隊員(潜水艦乗組員)に提供していたこと、飲食代を負担していたことなどを、それぞれ明らかにしました。

今回のケースでは、川崎重工業と防衛省の立場の違いに伴い、問題点も異なります。

川崎重工業の問題

川崎重工業は取引先企業と架空取引を行った

川崎重工業は、大阪国税局による税務調査を受けたことにより、取引先企業との架空取引によって資金を捻出し金品・物品の購入、飲食をしていたこと、潜水艦乗組員が関与していたことが発覚し、現在は、特別調査委員会による調査を実施していることを明らかにしました。

不正な資金捻出は遅くとも6年前に開始し、流用額は10数億円以上に上る可能性があると報じられています。

また、これに伴い、2023年度分に約6億円の追徴課税が発生するとも報じられています(有価証券報告書138ページには「税金費用として約6億円を計上」と記載されています)。

川崎重工業の最大の問題点は6年間も気がつかなかったガバナンス体制の機能不全

川崎重工業は、

- 架空取引によって川崎重工業から取引先企業に金員が支払われた取引先企業による詐欺の疑い

- その金員によって金品・物品の購入、飲食に充てられた川崎重工業の従業員による業務上横領の疑い

- 大阪国税局による税務調査が行われるまで、架空取引の存在に6年間も気がつかなかったガバナンスの機能不全(取締役のリスク管理体制構築義務違反)

- 架空取引の代金(6年10数億円以上)を支払ったことによって会計上の利益を減少させたことによる脱税の疑い(今回の追徴課税分)

などが問題になります。

一番重要なのは、大阪国税局による税務調査が行われるまで、架空取引の存在に6年間も気がつかなかったガバナンス体制の機能不全の部分ではないでしょうか。

長期間にわたって気がつかなかった(気づける仕組みを設けていなかった)という点は、大和銀行NY支店の行員が、1984年から1995年までの間、無断かつ簿外で有価証券取引を約3万回行い、その結果、銀行に約11億ドルの損失を発生させ、取締役のリスク管理体制構築義務違反が問題になった大和銀行事件に通じるものがあります。

大和銀行事件については、以前に詳しく解説しましたので、そちらを見てください。

内部通報制度はなぜ機能しなかったのか

大和銀行事件が行われた当時と現在とで異なるのは、現在は内部通報制度があることです。

6年間も内部通報すらなかった社内環境、社内文化も問題といえるのではないでしょうか。

海上自衛隊員に金銭・物品を提供することが問題であるとの意識がなかったのか、それとも問題はあると思っていたけれど声を挙げなかったのか。あるいは、声を挙げようと思っても声を挙げられなかったのか。

何が原因かは気になるところです。

海上自衛隊員を自衛隊員倫理法・倫理規程違反にさせてしまうとの認識はなかったのか

海上自衛隊員に金品・物品を提供し、接待交際しても、川崎重工業の従業員は自衛隊員倫理法・倫理規程違反にはなりません。

しかし、海上自衛隊員を自衛隊員倫理法・倫理規程違反にさせるおそれや、さらには、収賄させるおそれがあります。

そうしたおそれがあることを、川崎重工業の従業員が認識していたか、また、贈収賄になる疑いがあると認識していたか、そもそも、そうした認識が生じるように川崎重工業が従業員を教育していたかも、ガバナンスの観点から問題になります。

ちなみに、2015年から2017年にかけて、医療コンサルタントが、文科省から国立研究開発法人宇宙航空研究開発機構(JAXA)に出向していた理事に、20回合計150万円相当の接待交際、タクシーチケット1冊(65250円相当)の贈与、観劇のチケットの贈与などをしたケースでは、JAXA理事は、2019年12月に収賄罪で懲役1年6か月、執行猶予3年に処せられ、また、2020年にはJAXAが設置した検証チームによって国家公務員倫理規程違反と評価されています。

詳しくは、以前に解説しました。

動機はなれ合いか?

一般的に、公務員に対して金銭・物品を提供したり飲食代を負担する(接待交際をする)のは、随意契約で便宜を図ってもらうなど何らかの見返りを求めた営業活動としてです。

しかし、海上自衛隊が保有する潜水艦は、任務用22隻のほか、練習潜水艦2隻、試験潜水艦1隻の計25隻しかなく、また、日本で潜水艦を建造できるのは川崎重工業と三菱重工業の2社だけでなので、防衛省は毎年度、1隻ずつ潜水艦を発注し、2社が隔年で交互に建造しています。

そのため、潜水艦修理契約に限って言えば、金銭・物品の提供や接待交際などの営業活動をしたところで何の見返りもなく、営業活動をする必要性がないのです。

となると、川崎重工業の従業員が、海上自衛隊員(潜水艦乗組員)に対して金銭・物品を提供し、接待交際をした動機は、便宜を図ってもらうのとは違って、なれ合いなど緊張感が欠けたことや、会社の金で飲み食いできるならしてしまえという倫理観の欠如ではないかなと推察できます。

実際の動機は特別調査委員会による今後の調査によって明らかになると思いますが、大きくは外れてはいないのではないでしょうか。

防衛省の問題

海上自衛隊員が金銭・物品の提供、接待交際を受けた

防衛省は、金品・物品の提供を受けていたこと、飲食代の負担を受けていたこと(接待交際)が自衛隊員倫理法・倫理規程等に違反しないかを海上幕僚監部に立ち上げた一般事故調査委員会によって調査し、潜水艦修理契約について川崎重工業に対して架空取引に伴う過払いが発生していないかを防衛装備庁において臨時調査していることを明らかにしました。

自衛隊員倫理法・倫理規程は国家公務員倫理法・倫理規程の特別法

自衛隊員倫理法は、1999年、国家公務員倫理法と同時に制定されました。

自衛隊員が特別職国家公務員であるため、一般職国家公務員を前提とする国家公務員倫理法とは別の法律になっています。ちなみに、裁判所職員も特別職国家公務員です。

両法の制度趣旨は同じであるため、自衛隊員倫理規程は、国家公務員倫理規程に準じて定めることになっています(自衛隊員倫理法5条1項)。

それ故に、自衛隊員倫理法・倫理規程で禁止行為として定められている行為は、国家公務員倫理法・倫理規程で禁止行為として定められる行為と共通しています。

自衛隊員倫理法・倫理規程違反となる行為が何かは、国家公務員倫理法・倫理規程が定める禁止行為を理解することでは抑えられます。

詳しくは、「自衛隊員倫理教本」で解説されています。

わかりやすくするために禁止行為を解説した資料もありますので、参考になるのではないでしょうか。

こうした教本や資料があるのに、潜水艦乗組員はなぜ川崎重工業の従業員からの金銭・物品の提供を受け、接待交際を受けてしまったのでしょうか。

自衛隊はガバナンスが最も機能していなければならない組織であるので、こうした禁止行為が浸透していなかった理由についてキチンと解明してもらいたいと思います。