こんにちは。弁護士の浅見隆行です。

6月下旬は、株主総会の集中シーズンであると同時に、3月を事業年度末(決算期)とする上場会社各社が有価証券報告書を提出しなければならない時期でもあります。

残り1か月ということもあり、有価証券報告書がほぼ仕上がった会社、今追い込んでいる会社、まだまだ目処が見えない会社などあると思います。

有価証券報告書で開示する「人的資本開示」についてはブログで取り上げたことがなかったので、今日は、人的資本開示で意識すべき考え方のポイント、です。

有価証券報告書での人的資本開示

まずは人的資本開示の位置づけから確認します。

2023年3月期の有価証券報告書から「サステナビリティ(持続可能性)に関する考え方及び取組」の開示が新たに義務づけられました(開示府令15条、第三号様式、第三号の二様式、第四号様式の第一部第2.2)。

この「サステナビリティに関する考え方及び取組」と従来から様式第一部に入っている「従業員の状況」の2項目で、人的資本に関する情報を開示します。

コーポレートガバナンス・コードが「会社の持続的な成長と中長期的な企業価値の向上」をサブタイに掲げているように、現在上場会社に求められているのは、「今この瞬間」の企業価値の向上ではなく、「持続的」な「中長期的目線」での企業価値の向上です(その割に、「今この瞬間」に会社が倒産、解散したらどれくらいの企業価値があるかを意味するPBRがもてはやされているのは、理論矛盾しているとしか思えません。企業価値を微分して測ることに何の意味があるのか)。

その観点から人的資本開示の意味を整理すると、人的資本開示は「わが社は中長期目線で企業価値を向上させるために現在と将来の人材の確保・人材の育成にこれだけ力(労力と金)を費やし、環境を整えています」との企業姿勢を投資家・株主にアピールして、投資家・株主に中長期目線での経営の安定や成長を期待してもらい、更なる投資をしてもらうために行うものです。

投資家・株主に「これだけ労力を注いでいるなら後継者も安泰だ。人材も枯渇しなさそうだ。今後も成長していく会社なんだろう」と思ってもらうのです。

開示なので、投資家・株主に向けてアピールするためのものであることを忘れてはいけません。

人的資本開示で何を開示するか?

女性管理職比率、男性育休取得率、男女間賃金格差は、女性活躍推進法と育児・介護休業法に基づき「従業員の状況」に記載します。

他方、法律上、「サステナビリティに関する考え方及び取組」に記載すべき内容は、各社の自由に任されています。

現実は、内閣府が2022年8月30日に「人的資本可視化指針」を公表したことにより、多くの上場会社が、同指針19頁以下に【参考】として紹介されている6項目を中心に人的資本開示を行っています。

この6項目を整理すると「人材の確保・育成と環境整備」ということです。

そうだとすれば、上場会社各社は、人的資本可視化指針の内容にこだわらずに、「人材の確保・育成と環境整備」に関わるものであれば、株主や投資家にアピールできる内容を盛りだくさんに記載して良いはずです。

人材の流動化が今後激しくなると、有能な転職者を集めやすいという意味で「人材の確保」や「環境整備」の優先度は高まっても、若手人材を育てて中間管理職や経営者に到達させる「人材の育成」の優先度は下がるかもしれません。

人的資本開示1年目の状況〜金融庁の有価証券報告書レビューの審査結果

では、2023年度の人的資本開示で、上場会社各社は具体的にどのような人的資本開示を行ったでしょうか。

金融庁が、2024年3月29日に、2023年度の有価証券報告書に対するレビューの審査結果を公表しました。

金融庁による有価証券報告書レビューの審査結果は人的資本開示だけを対象としたものではなく、「サステナビリティに関する考え方及び取組」全般と「コーポレート・ガバナンスの状況等」を対象とするものです。

ただ、この審査結果によって、各社の人的資本開示1年目の状況がわかります。

レビュー審査結果が人的資本開示について言及しているのは25、26、33ページです。

金融庁は、人的資本開示については、以下の3つの課題を挙げました。

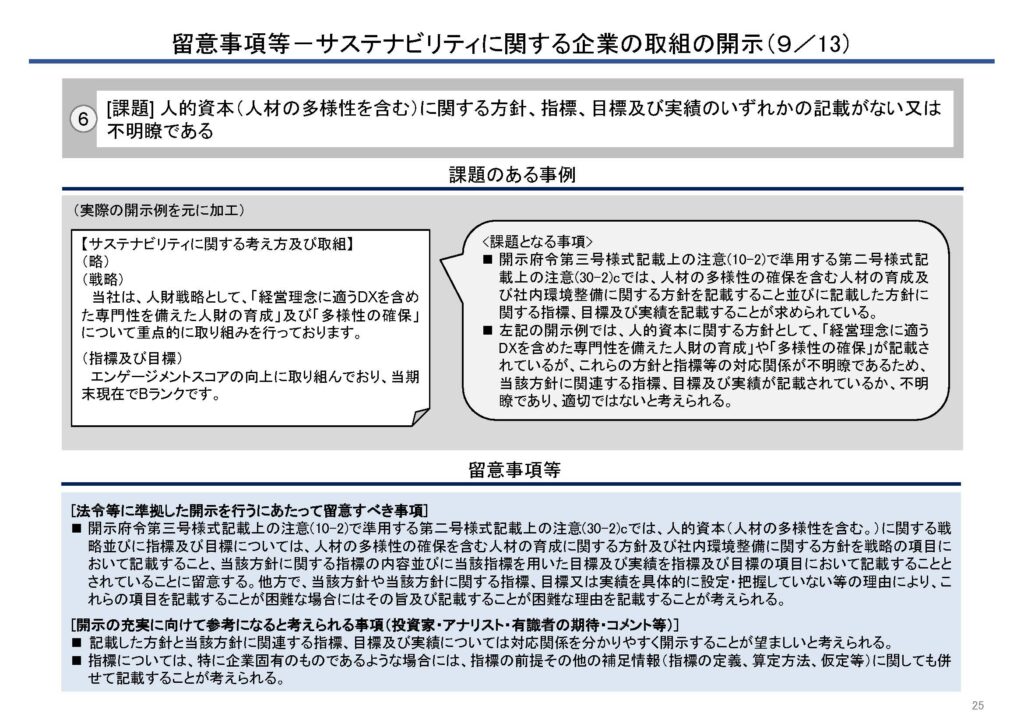

- 人的資本(人材の多様性を含む)に関する方針、指標、目標及び実績のいずれかの記載がない又は不明瞭である

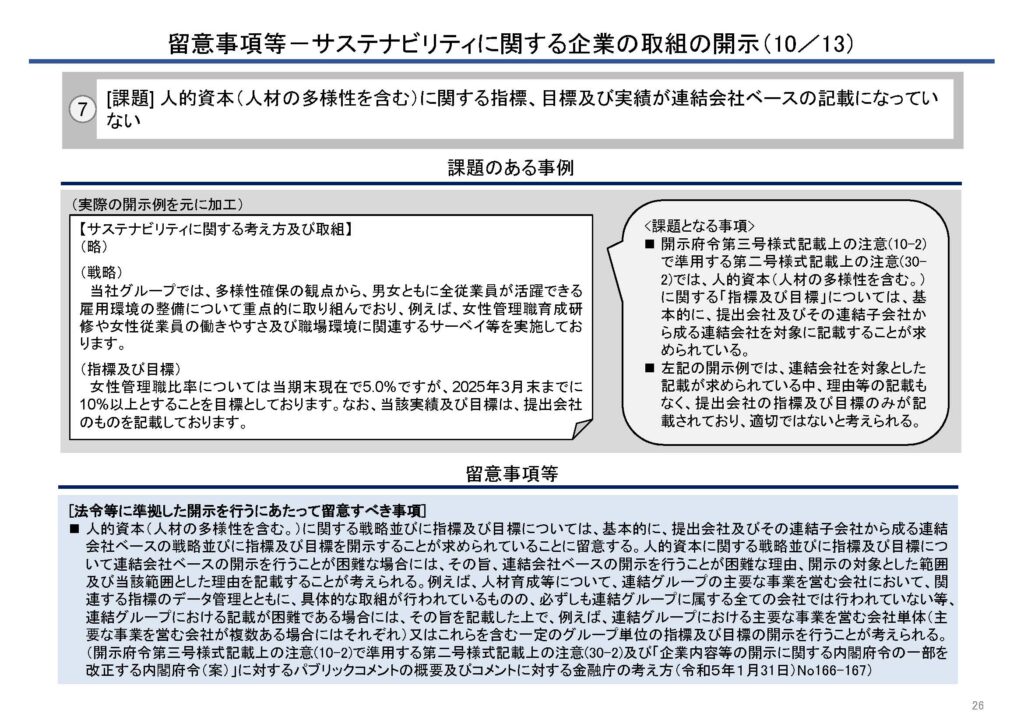

- 人的資本(人材の多様性を含む)に関する指標、目標及び実績が連結会社ベースの記載になっていない

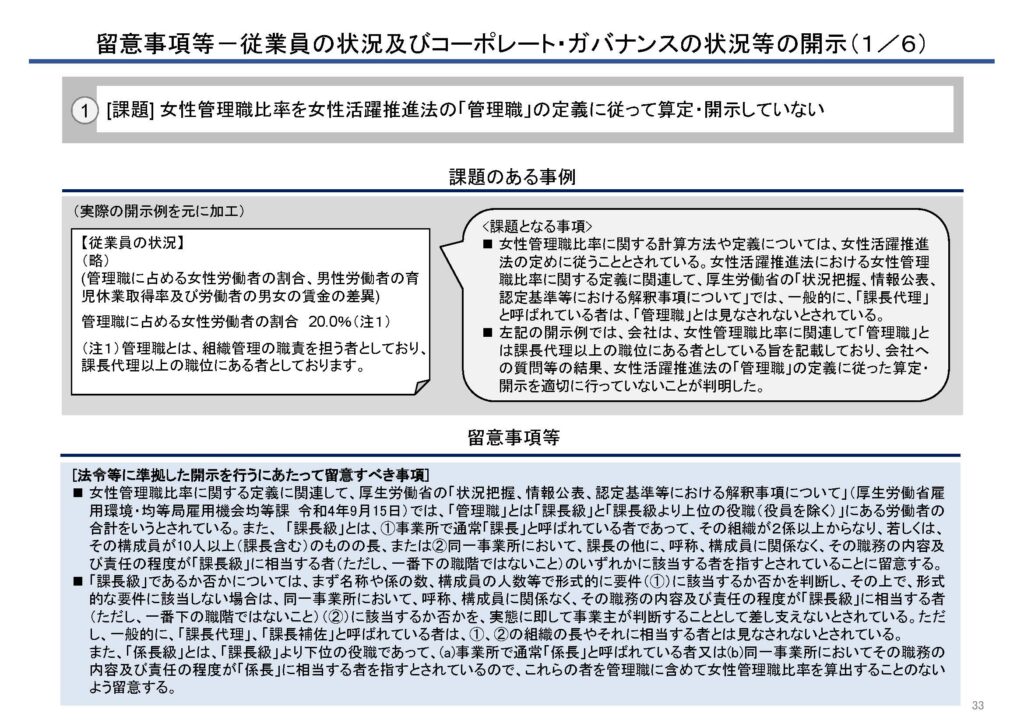

- 女性管理職比率を女性活躍推進法の「管理職」の定義に従って算定・開示していない

女性「管理職」比率の公表に関する課題

順番前後しますが、3つめの課題は、女性管理職比率の開示は女性活躍推進法に基づくものだから、根拠法に準じて開示せよという形式的な課題です。

ちなみに、女性活躍推進法は「管理職」ではなく「管理的地位にある労働者」という用語を使用しています。

女性活躍推進法に基づく一般事業主行動計画等に関する省令第2条第1項第4号が「管理的地位にある労働者」を「管理職」と定義し、通達(令和2年2月7日雇均発0207第1号)第2.7(4)ウにおいて「管理職」とは「課長級」及び課長級より上位の役職にある労働者の合計をいうと定義されています(令和4年9月15日付け厚労省雇用環境・均等局雇用機会均等課「状況把握、情報公表、認定基準等における解釈事項について」問14、ご参照)。

一般的に「課長代理」「課長補佐」と呼ばれている者は、課長級に達しないため、女性活躍推進法に言う「管理職」に含まれない、とされています。

労基法の「管理監督者」とは定義が異なるので注意が必要です。

「人的資本に関する方針、指標、目標及び実績のいずれかの記載がない又は不明瞭」との課題

これに対して1と2の課題は、2024年度の人的資本開示では特に意識すべきポイントと言えます。

1つめの課題である「人的資本に関する方針、指標、目標及び実績のいずれかの記載がない又は不明瞭」は、内容が具体的ではない、と理解することができます。

人的資本開示に関する方針等は、抽象的に、聞き心地の良いことを書こうと思えば書くことができてしまいます。

しかし、それでは、その会社が人材の確保・育成や環境整備に本気で取り組んでいるか、本気で目標を達成しようとしているかがわかりません。

もちろん本気で人材の確保・育成や環境整備に取り組んでいる会社もあるかもしれませんが、本気なら、投資家・株主に伝わるように、具体的に、生々しく記載して開示することが求められている、ということです。

単に数字を羅列した表を開示するのではなく、こんな目的や狙いで、どういうゴールを目指して、これくらいの時間と金を費やしていることが伝わるメッセージを開示するということです。

開示というよりホワイトペーパーに近いイメージといったら伝わるでしょうか。

「人的資本(人材の多様性を含む)に関する指標、目標及び実績が連結会社ベースの記載になっていない」との課題

2つめの課題である「連結ベースの記載になっていない」は、文字通りそのままです。

今は決算書類や財務諸表は連結ベースの数字が開示されます。

これは、単体ではなく、グループ全体としての成長を投資家・株主にアピールするためです。

人的資本開示も同じ発想で行うことが求められているのです。

また、この課題をクリアするためには、女性役員や女性管理職の増加などの多様性の確保、人材の確保・育成や環境整備等は上場している会社が取り組むだけでは足りず、上場会社の子会社・グループ会社でも取り組んでいくことが必要になっていきます。

単なる開示の問題に留まらず、グループ全体の人事戦略の見直しが必要ということです。

さらに、連結のように資本関係のグループだけではなく、取引の系列という意味では広義のグループとも言える取引先をも巻きこんだ開示をすることも、投資家・株主に対して中長期目線での人材の確保・育成と環境整備をアピールすることにも繋がります。

例えば、トヨタ自動車が、仕入先や販売先など取引先支援のために2025年3月期は3000億円を投資すると明らかにしていることは、企業価値を向上させるために自社だけではなく取引先を含む全体で企業価値の向上に取り組んでいることをアピールできていると言えるでしょう。